Я ежедневно анализирую рынки США и России, использую авторские инструменты и живу за счет инвестиций последние 2 года.

Инвести́ции (англ. Investment) — размещение капитала с целью получения прибыли

5 лет я был по другую сторону рынка — строил и развивал свой бизнес. Я прошёл через рост, ошибки, кризисы и масштабирование.

Сегодня я инвестирую в компании, потому что понимаю, что стоит за цифрами — команда, стратегия, реальный продукт и ежедневные вызовы. И именно это делает мою инвестиционную экспертизу сильной.

Сегодня я инвестирую в компании, потому что понимаю, что стоит за цифрами — команда, стратегия, реальный продукт и ежедневные вызовы. И именно это делает мою инвестиционную экспертизу сильной.

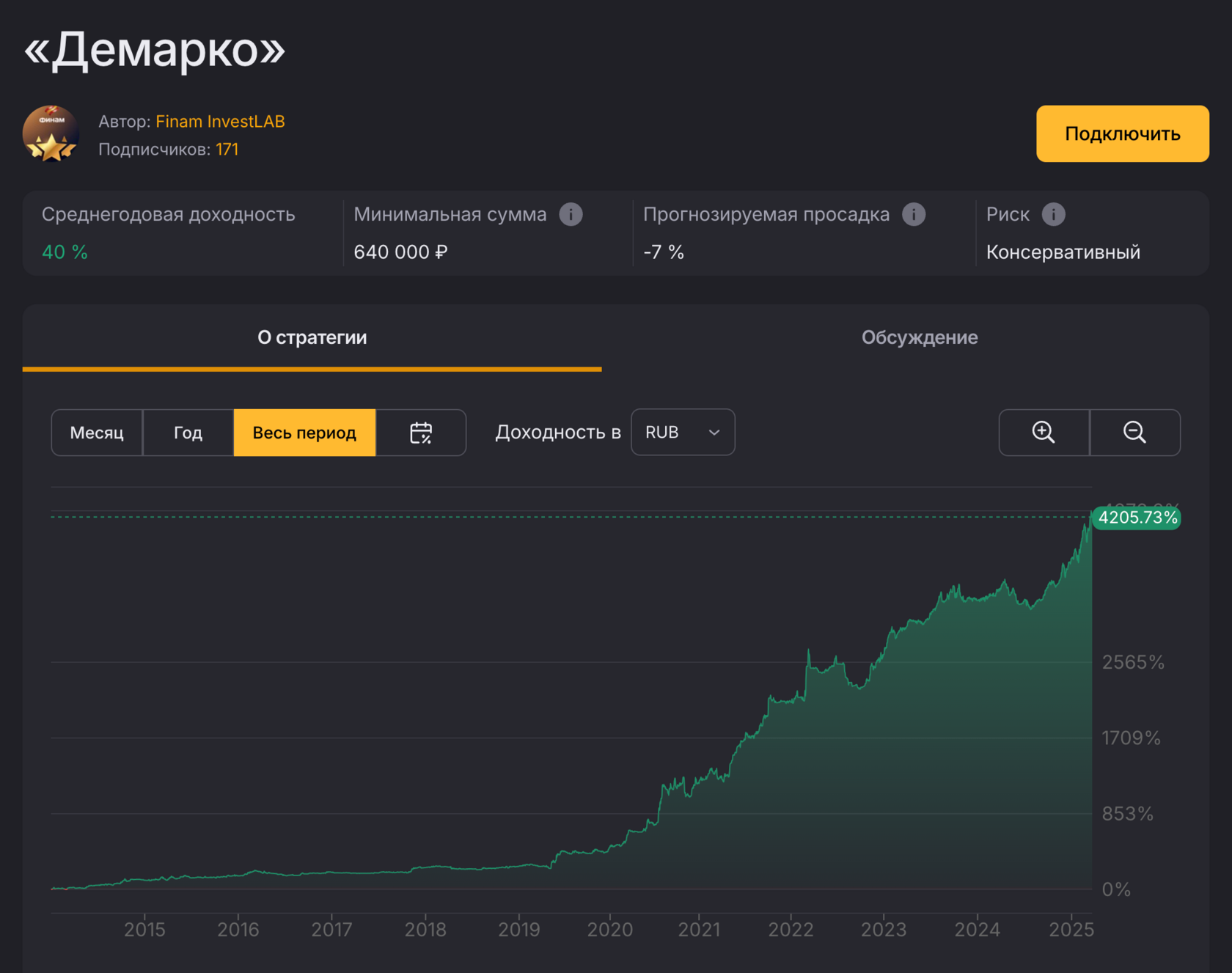

Одна из стратегий, которую я использую в своей работе. Более 10 лет истории, доходность ≈ 40% в год. Данные подтверждены Finam

Что отображает график?

На графике показан рост инвестиции в 1 условную единицу (например, 1 рубль или 1 доллар) при различных годовых ставках доходности:

7%, 14%, 28%, 42%, 80% — в режиме сложных процентов (капитализация каждую неделю) за выбранный период: 1, 5, 10 или 25 лет.

Каждая линия — это отдельный сценарий роста капитала при заданной доходности.

Вывод: Даже небольшое увеличение доходности на длительном промежутке времени даёт экспоненциальный эффект.

Например:

7%, 14%, 28%, 42%, 80% — в режиме сложных процентов (капитализация каждую неделю) за выбранный период: 1, 5, 10 или 25 лет.

Каждая линия — это отдельный сценарий роста капитала при заданной доходности.

Вывод: Даже небольшое увеличение доходности на длительном промежутке времени даёт экспоненциальный эффект.

Например:

- При 7% годовых за 10 лет из 1 единицы получится ~1.9

- При 14% — уже ~3.71

- А при 42% — ~33.3 (📌 то, что подтверждает стратегия с 40% годовых)

- При 80% — более 357

Инвестиции с доходностью до 80% в год. Надежно и прозрачно

Расскажу, как эффективно и безопасно приумножать капитал

Кто они? 4 типа инвесторов, которые теряют прибыль

Держат средства на депозите

«Депозит – это надежно и стабильно.»

- Банк использует средства вкладчиков, выдавая кредиты под 16–40% годовых и инвестируя в фондовый рынок, но платит вкладчикам только % по ставке ЦБ , а всю прибыль оставляет себе. [1]

- За 10 лет депозит может принести 250–300% номинального дохода, но реальная покупательная способность снижается на 30–70% из-за инфляции, а иногда депозит не покрывает даже официальную инфляцию. [2]

- Деньги на депозите заморожены: для получения повышенных ставок вкладчик теряет ликвидность или вынужден соглашаться на снижение доходности при досрочном изъятии, а страховка покрывает только 1,4 млн. [3]

Вывод: Деньги работают, но не на вас, а на банк

01

Инвестируют в недвижимость

«Недвижимость всегда растет и приносит стабильный пассивный доход.»

- Низкая ликвидность и кризисы: Продать недвижимость быстро и без потерь сложно, особенно в кризисы. В периоды экономических спадов цены на жилье могут снижаться на 20–40%, а покупательская способность падает, что делает сделки еще более затруднительными [1]

- Доходность ниже ожиданий: Средний рост цен на жилье за 10 лет составил 150–200%, но с учетом налогов, издержек и инфляции реальная прибыль часто уступает фондовому рынку. Кроме того, при продаже объекта собственник может столкнуться с дополнительными расходами, включая налоги и комиссии [2]

- Доходность арендного бизнеса ниже ожиданий: простои, износ имущества, рост налогов и коммунальных платежей могут существенно снизить прибыль. Средняя чистая доходность аренды – 4–7%, что ниже депозитных ставок [3]

Вывод: Высокие вложения, низкая ликвидность, доходность ниже ожиданий.

02

Самостоятельно торгуют на фондовом рынке

Вывод: Без опыта и стратегии – почти всегда убытки.

- 90% частных трейдеров теряют деньги из-из-за отсутствия стратегии, эмоций и ошибок в управлении капиталом [1]

- Психология против инвестора: страх потерь и жадность приводят к покупке на пиках и продаже на минимумах [2]

- Рынок контролируют крупные игроки: банки и фонды используют алготрейдинг, скорость и аналитику, с которыми частному инвестору сложно конкурировать [3]

«Я сам разберусь, буду покупать и продавать акции в нужный момент и заработаю больше всех.»

03

Вкладывают все деньги в свой бизнес

«Лучше вложу капитал в расширение бизнеса – это самый надежный способ инвестировать.»

Вывод: Высокий доход, но огромные риски без диверсификации.

- Высокая зависимость от экономики: кризисы, снижение спроса и изменения в законодательстве могут резко повлиять на доходность бизнеса [1]

- 90% новых бизнесов закрываются в первый год: Открытие собственного бизнеса сопряжено с огромными рисками: согласно данным исследований, до 90% предпринимателей не доживают до второго года работы, а в течение пяти лет выживает менее 3% компаний [2]

- Финансовая нестабильность: бизнес требует постоянных инвестиций, а в случае убытков предприниматель остается без «подушки безопасности»

04

Т-Журнал — ”Как работают банки”, Аргументы и Факты — “Где банки зарабатывают на проценты по депозитам”

Журнал Винвестора — “Банковские депозиты”

РОСКАЧЕСТВО - “Плюсы и Минусы Депозита”

GoldenFront — «О низкой ликвидности недвижимости» , РБК — “3 Российских кризиса недвижимости”

Т-Журнал — “Недвижимости или акции”

Финам — “Высокочастотная торговля”

Сорокин Life — “90% бизнесов закрываются в первый год”

Кому принадлежит финансовый рынок и 90% прибыли? →

Крупные корпорации и государственные инвесторы

Как зарабатывают:

Эти компании и государственные фонды имеют доступ к крупнейшим инвестиционным сделкам и управляют капиталами в триллионы долларов.

- Контролируют ключевые отрасли экономики и создают монополии.

- Инвестируют в технологии, инфраструктурные проекты, IPO и финансовые рынки.

- Используют доступ к закрытым сделкам и системное хеджирование для снижения рисков.

- Выдают кредиты под 10-25%, но платят вкладчикам лишь 5-7%.

- Инвестируют клиентские депозиты в акции, облигации и другие финансовые инструменты.

- Управляют ликвидностью и контролируют спрос и предложение на финансовых рынках.

Банки не только хранят и управляют средствами клиентов, но и активно инвестируют на фондовом рынке, управляют ликвидностью и занимаются кредитованием.

Как зарабатывают:

Банки и финансовые корпорации

- Глубокий анализ компаний и рынков, инвестирование в акции, облигации и другие активы.

- Используют сложные финансовые модели, алгоритмы и макроэкономический анализ.

- Управляют активами на сумму от миллиардов до триллионов долларов.

Крупные фонды управляют миллиардами долларов, вкладывая деньги частных и институциональных инвесторов в перспективные активы. Их главная цель – долгосрочный рост капитала с контролем рисков.

Как зарабатывают:

Инвестиционные фонды и хедж-фонды

- Анализируют рынки и инвестируют в перспективные активы.

- Используют трейдинг, фундаментальный анализ, макроэкономические модели.

- Применяют сложный процент, диверсификацию и алгоритмические стратегии.

Эта категория включает успешных индивидуальных инвесторов и трейдеров, которые управляют своими капиталами и применяют различные стратегии для увеличения доходов.

Как зарабатывают:

Частные инвесторы и профессиональные трейдеры

- Джордж Сорос – заработал миллиарды на валютных спекуляциях (Black Wednesday 1992).

- Пол Тюдор Джонс – предсказал и заработал на крахе фондового рынка 1987 года.

- Джесси Ливермор – один из самых известных трейдеров XX века, предвидел крах 1929 года.

- Эдвард Торп – математик, применявший статистику для обыгрывания рынка.

- Александр Герчик – российский трейдер, создатель образовательных программ по трейдингу.

- Артем Звездин (Трейдер 80-го уровня) – известный российский трейдер и аналитик.

- Владимир Твардовский – эксперт в инвестициях, возглавлял «Финам».

- Berkshire Hathaway (Уоррен Баффет) – инвестиции в крупные стабильные компании.

- Bridgewater Associates (Рэй Далио) – макроэкономические стратегии и управление рисками.

- ARK Invest (Кэти Вуд) – инвестиции в инновационные и технологические компании.

- ТКБ Инвестмент Партнерс – один из крупнейших российских фондов управления активами.

- Газпромбанк Управление Активами – российский фонд, управляющий миллиардами рублей.

- Альфа-Капитал – российский инвестиционный фонд с многолетней историей.

- УК «Система Капитал» – часть АФК «Система», управляющая активами частных и институциональных инвесторов.

- JP Morgan Chase – крупнейший инвестиционный банк США.

- Goldman Sachs – ведущий игрок в инвестициях, IPO и управлении активами.

- Сбербанк – крупнейший банк России, активно инвестирующий в фондовый рынок.

- ВТБ Капитал – подразделение ВТБ, занимающееся инвестициями и управлением активами.

- Тинькофф Инвестиции – один из самых популярных брокеров в России.

- Альфа-Банк – активно участвует в инвестициях и международных рынках капитала.

- BlackRock – крупнейший управляющий активами в мире ($10+ трлн).

- Vanguard – один из лидеров рынка ETF ($8+ трлн).

- Saudi Aramco – крупнейшая нефтяная компания, влияющая на мировой рынок энергетики.

- Apple, Microsoft, Amazon, Alphabet – технологические гиганты с миллиардными инвестиционными портфелями.

- РФПИ (Российский фонд прямых инвестиций) – главный инвестиционный фонд России.

- АФК «Система» – один из крупнейших инвестиционных холдингов России.

- Роснефть, Газпром, ЛУКОЙЛ – крупнейшие российские компании, активно инвестирующие в разные отрасли.

Торговать самостоятельно

Попытка конкурировать с профессионалами, самостоятельно анализируя рынок и принимая решения.

Как частному инвестору преуспеть в мире крупных игроков

Минусы

Плюсы

- Полный контроль над инвестициями.

- Возможность создать свою стратегию.

- Потенциально высокая доходность.

- 90% частных инвесторов теряют деньги.

- Требует много времени и знаний.

- Высокая конкуренция со стороны алгоритмов и фондов.

- Эмоции мешают принимать рациональные решения.

Вывод: Самостоятельная торговля подходит только тем, кто готов посвятить этому годы обучения и работы. Большинству частных инвесторов сложно конкурировать с профессиональными участниками рынка.

Вывод: Инвестиции в фонды подходят для пассивных инвесторов, которые готовы мириться с ограниченной доходностью и долгосрочными перспективами. Однако в периоды кризисов они не дают гибкости и возможности быстро менять стратегию.

- Низкая гибкость: нельзя оперативно менять стратегию.

- Ограниченная доходность (~10-12% в год).

- В кризисы портфель может проседать, без возможности быстрого выхода.

- Простота: не нужно разбираться в рынке.

- Доступность: можно вложить небольшую сумму.

- Надежность: стратегии крупных фондов рассчитаны на долгосрочный рост.

Плюсы

Минусы

Передача капитала в управление профессиональных фондов, которые работают по заранее установленным стратегиям.

Инвестировать в фонды (ПИФы, ETF, облигации)

Доверительное управление (ДУ) и автоследование

Следование за профессиональными управляющими, которые используют проверенные стратегии.

Минусы

Плюсы

- Возможность получать доход выше рынка без самостоятельного анализа.

- Исключает эмоциональные ошибки.

- Деньги остаются на личном счете инвестора.

- Минимальные временные затраты.

- Важно выбрать надежного управляющего.

- Комиссия за управление взимается с прибыли.

Вывод: Доверительное управление — это компромисс между самостоятельной торговлей и пассивными инвестициями. Оно позволяет получать более высокую доходность, чем ПИФы, но требует выбора надежного управляющего.

Вывод: Бизнес — это не просто инвестиция, а полноценная работа. Доходность может быть высокой, но риски колоссальны, а окупаемость занимает годы. Подходит тем, кто готов полностью посвятить себя делу.

- Высокие стартовые затраты.

- Высокие риски: до 80% бизнесов закрываются в первые 3-5 лет.

- Требует времени, опыта и полной вовлеченности.

- Высокий потенциал доходности.

- Полный контроль над процессами.

- Возможность создать долгосрочный источник дохода.

Плюсы

Минусы

Создание собственного дела как альтернатива инвестированию.

Открыть свой бизнес

Сравнение и вывод

Вариант

Риск

Ожидаемая доходность

Эмоциональная нагрузка

Временные затраты

Минимальные вложения

Самостоятельная торговля

Потенциально высокая

Очень высокие

3-5 часов в день

От 100 000 ₽

ПИФы, ETF, облигации

От 1 000 ₽

Практически не требует времени

Низкая

Средние

Средняя (~10-12% годовых)

Доверительное управление (ДУ), автоследование

Выше среднего (20-50% и более)

Контролируемые

Низкая

Практически не требует времени

От 1 000 ₽

Открытие бизнеса

Потенциально очень высокая

Крайне высокие

40-60 часов в неделю

От 1 000 000 ₽

ВЫВОД: Если у вас есть капитал и готовность к полной вовлеченности в бизнес, этот путь может привести к высокой прибыли, но сопряжен с серьезными рисками, постоянным стрессом и значительными временными затратами.

Если же ваша цель — стабильный доход без активного управления и лишнего стресса, доверительное инвестирование предоставляет сбалансированное и надежное решение с контролируемыми рисками и высокой эффективностью.

Если же ваша цель — стабильный доход без активного управления и лишнего стресса, доверительное инвестирование предоставляет сбалансированное и надежное решение с контролируемыми рисками и высокой эффективностью.

Хотите зарабатывать, но не идти в бизнес?

Запишитесь на консультацию и получите персональный разбор стратегии.

Разберем процесс подключения и управления

Обсудим, как снизить риски и повысить доходность

Подберем стратегию под ваш капитал и цели

стабильный рост капитала без высокой нагрузки и рисков предпринимательства? Доверительное управление — лучший выбор.

Ваша цель

На бесплатной консультации:

Подтвержденная доходность выше рынка

+3830% подтверждённой доходности по стратегии у крупнейшего брокера

Только крупнейшие брокеры: ТБанк и Финам – деньги находятся на вашем личном счёте, я управляю стратегией, но не имею доступа к выводу

Средняя доходность стратегий: 20-80% годовых

Ваши деньги всегда на вашем счёте – только вы имеете доступ к выводу средств

Надежность и полный контроль над вашими деньгами

Что вы получаете. Мой опыт и знания — Ваша выгода.

Почему мне доверяют. Факты, которые говорят за себя.

10 лет

в инвестициях

5 лет

управления собственной компанией

+30%

Финансовый результат за 2024 год

5 успешных

авторских инвестиционных стратегий, 2 в открытом доступе Финансовый Альянс и Валютная Фундаментальная

Инвестирую в те же стратегии, что предлагаю клиентам

10 лет

в инвестициях

5 лет

управления собственной компанией

+30%

Финансовый результат за 2024 год

5 успешных

авторских инвестиционных стратегий, 2 в открытом доступе Финансовый Альянс и Валютная Фундаментальная

Инвестирую в те же активы, что предлагаю клиентам

Научный подход и многофакторная модель

Ключевые принципы успеха. Почему это работает.

Передовые инструменты: Нейросети и обратное тестирование

Эмоции — главный враг инвестора. Автоматизированные решения устраняют спонтанные ошибки и позволяют следовать чёткой стратегии без паники и перегиб

Отсутствие человеческого фактора

Я использую макро- и микроэкономические показатели, статистический анализ и математические модели для оценки потенциала роста активов.

Алгоритмы анализируют исторические данные, проверяя стратегию на прошлых рыночных циклах. Это снижает вероятность ошибок и повышает стабильность доходности.

Как подключиться и начать зарабатывать?

Шаг 1. Оставить заявку

Шаг 2. Определяем цели и подбираем стратегию

Шаг 3. Подключаем к брокеру и стратегии

Шаг 4. Ваши деньги работают – вы наблюдаете за доходом

Сколько стоит? ПРОСТАЯ И ПРОЗРАЧНАЯ МОДЕЛЬ.

Бесплатное подключение – никаких скрытых платежей, вход в стратегию без комиссии.

Оплата с прибыли – вы платите стандартную комиссию брокеру, а он уже выплачивает мне вознаграждение за управление. Вы зарабатываете – я зарабатываю вместе с вами.

Бесплатная консультация – разберём ваши цели, подберем стратегию, ответим на вопросы.

Индивидуальное сопровождение – персональный финансовый советник для клиентов с капиталом от 10 млн ₽.

Готовы сделать первый шаг?

Запишитесь на бесплатную консультацию, и я подберу для вас стратегию с доходностью от 20% до 80% годовых.

Популярные вопросы

Автоследование — это инструмент, который позволяет частным инвесторам следовать за профессиональными управляющими, копируя их сделки. Как и в любых инвестициях, успех зависит от правильного выбора стратегии и управляющего.

Научные исследования подтверждают эффективность автоследования:

Статья "Стратегии автоследования на фондовом рынке России"

Научные исследования подтверждают эффективность автоследования:

Статья "Стратегии автоследования на фондовом рынке России"

Ваши средства находятся на вашем личном брокерском счёте в ТБанк или Финам. Я не имею доступа к выводу или переводу средств — только к управлению стратегией, то есть к формированию портфеля, выбору активов и выставлению сделок, которые автоматически повторяются на вашем счёте.

Гарантия безопасности: только вы имеете доступ к выводу средств, а все операции проходят через лицензированного брокера, что обеспечивает полный контроль и защиту ваших активов.

Гарантия безопасности: только вы имеете доступ к выводу средств, а все операции проходят через лицензированного брокера, что обеспечивает полный контроль и защиту ваших активов.

Средняя доходность стратегий составляет от 20% до 80% годовых в рублях — в зависимости от уровня риска и рыночной ситуации. Например, в 2024 году одна из стратегий принесла +78%, другая — +26%.

Для понимания масштаба: при доходности 30% годовых, вложенные 1 млн ₽ могут превратиться в более 13 млн ₽ за 10 лет благодаря эффекту сложного процента.

Для понимания масштаба: при доходности 30% годовых, вложенные 1 млн ₽ могут превратиться в более 13 млн ₽ за 10 лет благодаря эффекту сложного процента.

Риски есть в любых инвестициях, но в моих стратегиях они контролируемы — за счёт диверсификации, анализа и профессионального подхода. Максимальная просадка составляет до 30% — это сравнимо с падением цен на недвижимость в кризисные годы и в два раза ниже, чем обвал индекса МосБиржи в 2022 году. Стратегии гибко адаптируются к рыночным условиям и сохраняют устойчивость даже в периоды нестабильности.

Всё просто:

- Открываете счёт у брокера (если его ещё нет).

- Подключаетесь к автоследованию через ТБанк или Финам.

- Ваш счёт автоматически повторяет сделки профессионального управляющего.

Простая и прозрачная модель: если стратегия не приносит доход, вы ничего не платите. Прибыль есть — удерживается 20% как премия за результат. В зависимости от брокера, может взиматься дополнительная комиссия от 2% до 4% годовых от суммы активов за обслуживание счета.

Да, для всех клиентов предоставляется бесплатная консультация — вы можете задать любые вопросы и получить рекомендации по подключению.

Для клиентов с капиталом от 10 млн ₽ доступно персональное сопровождение и разработка индивидуальных стратегий. Если у вас особые задачи, такие как сохранение капитала компании или хеджирование валютных рисков, я адаптирую стратегию под ваши цели.

Для клиентов с капиталом от 10 млн ₽ доступно персональное сопровождение и разработка индивидуальных стратегий. Если у вас особые задачи, такие как сохранение капитала компании или хеджирование валютных рисков, я адаптирую стратегию под ваши цели.

Результаты подтверждаются реальными кейсами и данными брокеров. По одной из стратегий в Финам зафиксирована доходность +3830%, а мои клиенты уже заработали свыше +1100% по отдельным направлениям. Эти цифры — не теория, а результат реальной работы стратегий на протяжении нескольких лет.

Да, я работаю с корпоративными клиентами и адаптирую стратегии под их задачи с учётом бухгалтерии, налогообложения и требований по ликвидности. Главное преимущество — возможность работать напрямую через корпоративный брокерский счёт, а при необходимости я также помогаю с его открытием.

Да, доступны международные инструменты — в том числе валютные облигации и ETF. Инвестировать можно как в рублях, так и в долларах. В некоторых случаях используются инструменты, такие как фьючерс на S&P 500, номинированный в рублях и торгуемый на российской бирже, но фактически привязанный к долларовой доходности.

Это возможно, но важно понимать: самостоятельный выбор стратегии без анализа и контроля рисков часто приводит к ошибкам. Я помогаю подобрать оптимальный вариант и корректируем его по ситуации.

В 2024 году средства находились у другого брокера. Отрицательный результат связан не с ошибкой стратегии, а с переоценкой отдельных заблокированных активов, попавших под ограничения. Эти бумаги были пересчитаны по внебиржевым ценам, что и повлияло на итоговую доходность.

Важно понимать: стратегия в остальной части портфеля продолжала работать стабильно, и подобные случаи — исключение, вызванное внешними факторами, а не просчётом в управлении.

Важно понимать: стратегия в остальной части портфеля продолжала работать стабильно, и подобные случаи — исключение, вызванное внешними факторами, а не просчётом в управлении.

Да, стратегии в текущем виде запущены недавно, но за ними стоит более 10 лет моего личного опыта и многолетняя отработка подходов.

Модель прошла обратное тестирование: на рынке США с 1980 года — более 40 лет истории, и на российском рынке с 2015 года — свыше 10 лет. Эти данные подтверждают устойчивость стратегии в разных рыночных циклах. А результат +24% за первые 3 месяца — это лишь начало её практической реализации.

Модель прошла обратное тестирование: на рынке США с 1980 года — более 40 лет истории, и на российском рынке с 2015 года — свыше 10 лет. Эти данные подтверждают устойчивость стратегии в разных рыночных циклах. А результат +24% за первые 3 месяца — это лишь начало её практической реализации.

Политика конфиденциальности

ИП Скачков Игорь Алексеевич

Записаться на консультацию

Нажимая на кнопку вы даете согласие на обработку персональных данных